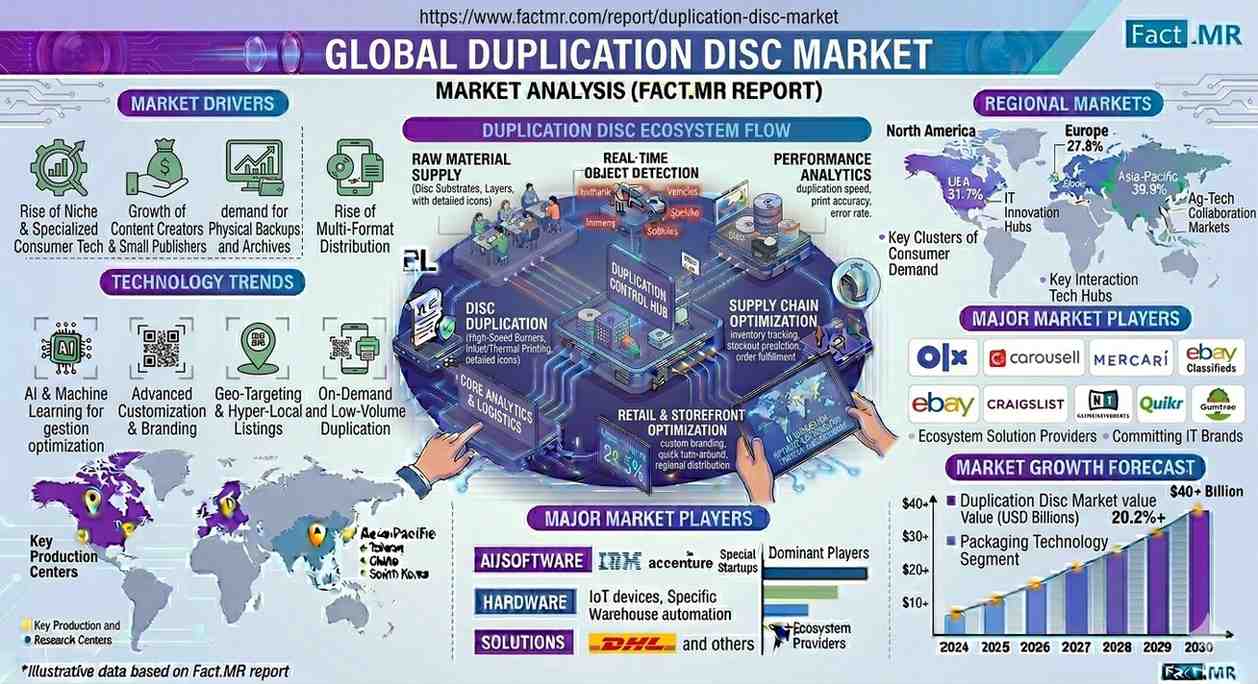

According to Fact.MR’s latest analysis, the global duplication disc market is undergoing a structural transition from mass consumer media production to specialized archival and on-demand duplication systems.

- Market Size (2026): USD 1.42 Billion

- Estimated (2027): USD 1.51 Billion

- Forecast (2036): USD 2.85 Billion

- CAGR (2026–2036): 7.5%

- Incremental Opportunity: USD 1.43 Billion

The market is evolving as government archival programs, independent media production, and enterprise compliance requirements sustain demand. While traditional CD/DVD volumes decline, Blu-ray archival systems and managed duplication services are unlocking higher-margin opportunities.

Quick Stats

- Market Size (2026): USD 1.42 Billion

- Market Size (2027): USD 1.51 Billion

- Forecast Value (2036): USD 2.85 Billion

- CAGR: 7.5%

- Incremental Opportunity: USD 1.43 Billion

- Leading Segment: Printed Discs (≈45% share)

- Leading Region: Asia Pacific

- Key Players: Rimage Corporation, Seiko Epson Corporation, Primera Technology, Microboards Technology, Vinpower Digital

Executive Insight for Decision Makers

The duplication disc market is no longer driven by consumer entertainment volumes—it is now shaped by institutional demand and niche production ecosystems.

Strategic Shifts:

- Transition toward Blu-ray archival systems and M-DISC technologies

- Growth in on-demand duplication for gaming and music

- Expansion of managed duplication services

Action Points:

- OEMs must invest in high-speed, automated duplication towers

- Vendors should build service-based revenue models

- Investors should target archival and compliance-driven segments

Risk of Inaction:

Companies relying on legacy CD/DVD duplication risk margin erosion, declining volumes, and technological obsolescence.

Market Dynamics

Key Growth Drivers

- Government mandates for long-term digital archival storage

- Rising demand for physical gaming discs and collector editions

- Enterprise need for compliance and training media

- Growth of K-content and regional media exports

Key Restraints

- Declining consumer demand for CDs and DVDs

- Pricing pressure in commoditized duplication services

- Shift toward cloud-based storage alternatives

Emerging Trends

- Adoption of Blu-ray Archive and M-DISC formats

- Rise of on-demand duplication services

- Integration of high-resolution inkjet disc printing

- Expansion of regional duplication hubs in Asia Pacific

Segment Analysis

By Disc Type

- Printed Discs: ~45% market share (2026)

- Driven by labeling, branding, and compliance needs

By Printing Technology

- Inkjet Printing: ~53% share

- Preferred for cost-effective, high-quality color printing

By Application

- Movies & Games: ~42% share

- Sustained by physical gaming media and Blu-ray releases

Strategic Importance

- Printed and inkjet-enabled discs are critical for enterprise identification and retail packaging

- Gaming and entertainment segments ensure consistent baseline demand

Supply Chain Analysis (Critical Insight)

The duplication disc ecosystem is highly structured and value-chain dependent:

- Raw Material Suppliers

- Polycarbonate resin manufacturers

- Optical coating and dye providers

- Ink and printing consumable suppliers

- Manufacturers / System Providers

- Rimage Corporation

- Seiko Epson Corporation

- Primera Technology

- TEAC Corporation

These companies produce duplication towers, disc printers, and automation systems.

- Distributors & Resellers

- Regional system integrators

- IT hardware distributors

- Media production equipment suppliers

- Service Providers

- Managed duplication service firms

- Media production houses

- End-Users

- Government archives

- Broadcasters and studios

- Gaming companies

- Corporates (training/compliance)

Who Supplies Whom

- Raw material suppliers → Disc manufacturers

- Equipment manufacturers → Service providers / enterprises

- Service providers → Media companies & institutions

This layered structure ensures recurring demand through consumables and service contracts.

Pricing Trends

- Commodity Segment: Standard CD/DVD duplication faces price compression

- Premium Segment: Blu-ray archival systems command higher pricing

Key Pricing Factors

- Raw material costs (polycarbonate, dyes)

- Printing technology (inkjet vs thermal)

- Automation level and system capacity

- Certification requirements (government/archival)

Margin Insights

- Hardware margins are moderate

- Recurring revenue from consumables and services drives profitability

Regional Analysis

Top 5 Countries by CAGR (2026–2036)

- South Korea – 8.0%

- United States – 7.8%

- European Union – 7.6%

- United Kingdom – 7.4%

- Japan – 7.2%

Regional Highlights

- Asia Pacific: Dominates due to K-content exports and gaming industry

- North America: High-value market driven by enterprise and government demand

- Europe: Growth fueled by archival mandates and cultural preservation

Developed vs Emerging Markets

- Developed markets focus on archival and compliance

- Emerging markets drive media production and export-led demand

Competitive Landscape

Market Structure

- Moderately fragmented

- Top players account for ~45–55% share

Key Players

- Rimage Corporation

- Seiko Epson Corporation

- Primera Technology

- Microboards Technology

- Vinpower Digital

- TEAC Corporation

- Acronova Technology

- Disc Makers

- All Pro Solutions

Competitive Strategies

- Product innovation (Blu-ray & automation systems)

- Expansion of reseller networks

- Managed service offerings

- Focus on compliance certifications

Strategic Takeaways

For Manufacturers

- Invest in Blu-ray archival and high-speed systems

- Develop automation-driven duplication solutions

For Investors

- Focus on service-based models and recurring revenue streams

- Target Asia Pacific expansion opportunities

For Marketers & Distributors

- Build regional partnerships

- Offer customized duplication solutions for niche industries

Future Outlook

The duplication disc market is expected to remain resilient and niche-focused:

- Strong demand for archival storage solutions

- Growth in physical gaming and collector media

- Technological advancements in high-density optical storage

Sustainability and data preservation concerns will further drive long-term adoption of optical media formats.

Conclusion

The global duplication disc market is transitioning into a specialized, high-value ecosystem driven by archival requirements, enterprise applications, and niche media production.

Organizations that align with automation, service models, and Blu-ray archival technologies will unlock sustainable growth, while those dependent on legacy formats risk decline.

Why This Market Matters

In an era dominated by digital storage, the duplication disc market remains critical for long-term data preservation, regulatory compliance, and physical media distribution—making it a strategic investment space for forward-looking stakeholders.

Browse Full Report:

https://www.factmr.com/report/duplication-disc-market